2016年中国天然气市场情况预测

2015年国际油价延续跌势一路滑落,一度跌破34美元/桶至11年最低水平。作为替代能源的天然气在经历了十几年的“黄金时代”后,2014年开始中国天然气消费量增速从此前两位数放缓至8%左右。2015年未能完成天然气‘十二五’规划既定预期,进入“十三五”,国内天然气市场面临价格机制改革、新大气污染防治法、新能源冲击、破除上游垄断等一系列的机遇和挑战,2016年天然气市场各项增速将有望实现反弹。

图1

近两年中国常规天然气气田枯竭现象明显,常规天然气增产速度大幅下滑。2015年10月,中石油西南油气田公司宣布,其旗下的安岳气田磨溪区块龙王庙组气藏全面建成投产,预计年产天然气110亿立方米,预计明年我国常规天然气产量将有增加。另外,中石油年内发现多处高产气井,预计未来五年我国天然气产量将保持增长,但增速将逐渐放缓。

在非常规气方面,年内页岩气产量大幅提高,中石化涪陵页岩气田获深层突破。二期产建重点评价井——焦页69-2HF井,在水平段A、B靶点埋深均大于3500米,稳定井口压力15.5兆帕下,试获14.6万方/天工业气流,为涪陵页岩气田二期产能建设打下了良好基础。2015年中国非常规天然气主要来源为煤层气,占比超过65%,其次为页岩气,占比接近20%,煤制气占比15%。卓创资讯预期到2020年,中国非常规天然气产量将达到870亿立方米,占全国产量的比例将上升至30以上%。

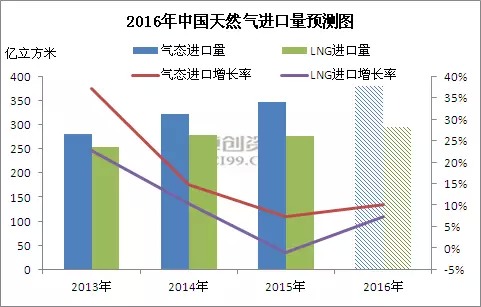

图2

我国气态天然气进口前景广阔,增长速度将逐步加快。目前中亚D线国外段已开工建设,在国内与西气东输五线相接。西气东输五线工程,起于新疆乌恰县,终点计划输往江、浙一带,管线的年输送能力将达到450亿立方米,管径、输送压力和输送能力较前三线均有大幅提升,整个D线计划于2016年建成通气。另外中俄东线天然气管道中国境内段也已经开工建设,新建管道3170公里,并行利用已建管道1800公里,并配套建设地下储气库,计划2018年投产。因此,我国气态天然气进口2016年-2019年期间将加快增速,进口量也将大幅增加,随后进入稳定增长阶段。

LNG接收站方面,2013年开始,每年LNG接收站投产项目数量在2个以上,2015年投产LNG接收站产能达到4690万吨/吨,2010年至2015年年平均增速为31%。2015-2020年期间,LNG接收站产能平均增速为12%,2020年接收站产能在8200万吨以上。

图3

受到中国天然气价格机制相对僵化影响,天然气经济性与替代产品相比难以保证。尤其是在2014年下半年以后,伴随原油大幅跳水50%,天然气在下游各领域经济性全部丧失。截止目前,国内天然气市场定价机制仍不完善,除液化天然气市场能够实现市场定价以外,占据全国天然气消费总量绝大部分的管道气和CNG仍然需要国家指导定价。2015年11月18日,国家发改委下发《关于降低非居民用天然气门站价格并进一步推进价格市场化改革的通知》,通知决定将全国非非居民用天然气门站价格整体下调0.7元/立方米,并由之前的最高门站价格管理方法改变为基准门站价格管理方法,允许供需双方在基准门站价格的基础上,在上浮不超过20%,下浮不限的范围内自由协商定价,但上浮需自2016年11月20日开始。本次新的调价政策将非居民用天然气门站价格进行了大幅降低,天然气针对替代能源的经济性有所恢复,预计2016年天然气市场需求增速将开始出现反弹。此外,非居民用天然气定价机制改革向市场化又迈进一步,随着基准门站价格的实施,以上海石油天然气交易中心为平台的天然气现货交易将日益活跃,未来通过交易中心将产生真正反映中国天然气市场供需的价格。

(转自 卓创资讯)